自本月中旬开始伴随着基本面上短线库存累库拐点后移+市场现货交割的刚需,叠加整个化工品版块整体反弹带动,乙二醇价格稳中上行;而本周开始市场多空交织再现,期货市场板块带动作用明显,周二能化板块回落带动市场多头止盈情绪升温,盘面应声回落,然今日市场码头货源污染的消息一出,给市场多头重新注入强心剂。

综合来看,12月份的乙二醇市场供需弱势是主旋律,价格上行动能受压。且市场对于后期整体经济层面担忧情绪明显,当前颁布的CPI等经济数据也验证了这一担忧,然当前低位的库存与新增产能投放的变数使得乙二醇做空的空间受到限制,在新的市场利空兑现之前,不排除价格区间震荡的概率。

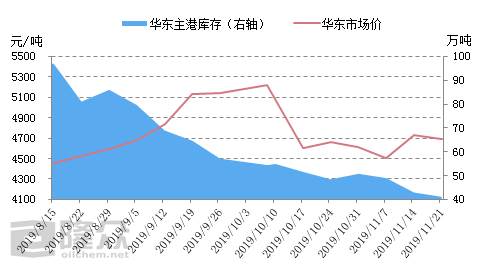

国内乙二醇华东主港库存及市场价格对比图

来源:隆众资讯

当前市场整体基本面多空交织明显,供应端—码头库存低位与新增投产延迟并行。

自6月份开始码头库存一再降低,当前码头整体库存维持在40万吨附近,接近17年以来的最低值。从价格与库存的对比图可以看出,自今年5月份开始,库存与价格的负相关系数减弱,市场出现了罕见的库存+价格同降的局面。而国内装置方面11-12月份国内工厂检修规模达175万吨,加上11月份新增产能投产的延迟,整体11月供需平衡来看仍保持去库概率。

装置 | 产能(万吨) | 计划检修时间 |

河南新乡 | 20 | 11.27日开始停车,重启待定 |

远东联石化 | 45 | 12月1日-20日 |

安徽红四方 | 30 | 12月中降负5成检修 |

河南安阳 | 20 | 7月20日停车-重启待定 |

贵州黔西 | 30 | 11月8日-12.12日 |

总产能 | 175 | -- |

来源:隆众资讯

而后期供应端上,12月份码头库存到货提升,进口总量稳中有增;而国内产量也将有一定的增量:恒力装置投产(预计12月中开始有部分量产投放),由此推算乙二醇社会平衡数据,12月累库5万吨附近,市场平衡拐点出现,社会库存大概率重新回到累库周期。

来源:隆众资讯

需求而言,目前部分聚酯工厂开始发布岁末检修计划,从目前发布的聚酯检修计划来看, 预计12月中旬聚酯开工有望降至85%附近,从检修时间来看,多以12月下-1月上开始停车,且检修时长在1个月左右,这也比较符合春节期间开工下降的惯例。综合来看,12月份的乙二醇市场供需弱势是主旋律,价格上行动能受压。且市场对于后期整体经济层面担忧情绪明显,当前颁布的CPI等经济数据也验证了这一担忧,然当前低位的库存与新增产能投放的变数使得乙二醇做空的空间受到限制,在新的市场利空兑现之前,不排除价格区间震荡的概率。

来源:

因其优良性能,广泛应用于包装与纺织领域。")

国际服装交易会暨2018虎门时装周")

国际毛织产品交易会")

国际服装交易会暨2018虎门时装周")

")