指棉纺企业(一般纳税人)在棉花采购时执行的进项税率为13%,纱线产品销项税率为17%,这意味着棉纺企业即使没有实现增值,将购进的棉花按原价卖出,同样要负担税收,缴纳的增值税就产生“高征低扣”的情况。

省国税局、省财政厅《公告》指出,纳税人以皮棉生产销售普梳纯棉纱和精梳纯棉纱实行全省统一的扣除标准:精梳纯棉纱(每吨)按1.4724吨皮棉单耗数量计算;普梳纯棉纱(每吨)按1.1825吨皮棉单耗数量计算。

“进项税抵扣”是增值税的一大特点,鉴于该《条例》第十六条规定农业生产者销售的自产农业产品免征增值税,因加工企业向农民购买其自产农产品时无法取得增值税发票,因此 1993 年《条例》第八条规定,购进免税农业产品准予抵扣的进项税额,按照购买价格13%的扣除率计算。

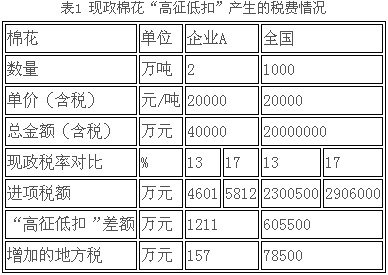

一直以来,棉纺织加工企业对于增值税进项税抵扣中存在的“高征低扣”问题反映强烈。2014年,安徽省率先将皮棉、棉纱纳入了农产品增值税进项税额核定扣除试点范围,即棉纺企业所使用的皮棉可以按照纺织品适用税率17%进行计算抵扣。为全面了解新政在安徽试点的情况,中国棉纺织行业协会调研、收集、汇总了部分企业对新政实施的数据,并为新政未来的实施提出了建议。受到了很大的关注。

这里世界服装鞋帽网的小编给大家介绍的是棉纺行业“高征低扣”改革办法探析。一直以来,棉纺织加工企业对于增值税进项税抵扣中存在的“高征低扣”问题反映强烈。2014年,安徽省率先将皮棉、棉纱纳入了农产品增值税进项税额核定扣除试点范围,即棉纺企业所使用的皮棉可以按照纺织品适用税率17%进行计算抵扣。为全面了解新政在安徽试点的情况,中国棉纺织行业协会调研、收集、汇总了部分企业对新政实施的数据,并为新政未来的实施提出了建议。

“高征低扣”改革应加速,进口棉滑准税盼取消,目前,棉纺织行业处于棉花直补政策调整、抛储价格下降、“高征低扣”改革试点等关键时期,每一项政策的变化都牵动的棉纺织企业的心。3月27日,由青岛环球集团股份有限公司承办的中国棉纺织行业协会第四届五次理事扩大会在山东青岛召开。会议对当前棉纺行业所面临的形势进行了判断,并建议棉纺企业积极应对政策的变化。

豫鲁棉纺企业亟盼终结“高征低扣”,政策落实,可给棉纺企业一个较为宽松的发展环境,加快棉纺织产业技术进步和结构调整,提高纺织行业竞争力,解决2000多万农民工的就业,也可为提高劳动密集型产业工人收入打下基础,使企业可以有能力在提高工人工资上加大幅度,促进农民增收。

征税上的“高征低扣”一直困扰着纺织行业,然而,最近这一局面即将被改变,记者了解到,安徽省率先把皮棉、棉纱纳入农产品增值税进项额核定扣除试点范围,也就意味着,原先的百分之十三的进项税额将被改变。此规定将从2月1号开始实施。